1.Bilgi Teknolojileri Sektörü

Bilgisayar hayatımıza ilk 1940’lı yıllarda girdi, daha sonra 1960’lı yıllarda üretim aşamalarında bilgisayarların kullanılmaya başlanmasıyla birlikte, toplumlar arasında rekabet farklı bir boyuta taşınmış oldu. 2000’li yıllarda ise internet yaygınlaşınca bilgi kavramı önem kazanmaya başladı. Günümüze geldiğimizde ise bilgi toplumu kavramından çokça bahsetmeye başladık. Bilgiyi iyi kullanan toplumlar ve doğru bilgiye doğru zamanda ulaşan kişiler diğerlerine göre refah düzeyi daha yüksek bir hayat sürmeye başladılar.

“Sınır” kavramındaki değişiklik ise ticaret ve güvenlik konularındaki mevcut yaklaşımları temelden değiştirmiştir. Geleneksel sınır kavramlarına göre denetlenen, vergilendirilen ve desteklenen ticaret ve güvenlik, sınır kavramlarının ortadan kalkmaya başlaması ile birlikte yeni fırsatlar ve yeni tehditlerle karşı karşıya kalmıştır.

Her yıl milyarlarca ABD$ kazanan e-ticaret şirketleri ticari merkezlerinin olduğu ülke dışında genellikle herhangi bir vergilendirme, düzenleme ve denetime tabi değildir. Uluslararası şirketler milyarlarca ABD$ kazandıkları ülkelerin ekonomilerine doğrudan hiçbir katma değer oluşturmamakta, vergi ödememekte ve istihdam sağlamamaktadır. Bu şirketler, kamu idarelerinin, değerin yaratıldığı yerde verginin alınabilmesi konusunda yaşadıkları zorluklardan yararlanmaktadır.

Diğer yandan yazılım ağırlıklı ürün ve hizmetler, iletişim ve internet altyapısının gelişmesiyle küresel çapta yaygınlık ve etkinlik kazanırken, bu gelişmelere hızla uyum sağlamakta zorlanan ülkeleri ve ekonomileri daha da zor durumlarda bırakmaktadır.

Özellikle akıllı telefonlar ile değişen ürün ve hizmet kavramları, Facebook, WhatsApp ve Spotify gibi ürünlerde beden bulmuş, bankacılıktan kamu hizmetlerine, otomotivden müzik endüstrisine kadar tüm sektörlerdeki yerleşik alışkanlıkları yerle bir etmişlerdir.

1.1 Başarılı Ülke Uygulamaları

1.1.1 Çin

Son 30 yılda Çin’in şaşırtıcı büyümesi, devletin tarımsal kalkınma yerine ileri teknoloji alanına odaklanmasıyla açıklanmaktadır. Çin 1980’li yılların başında 10 ileri teknoloji alanını yatırım yapılacak odak teknolojiler olarak belirlemiştir.

Çin’in teknolojideki dünya liderliği, hizmet tabanlı ekonomiye geçişte Ar-Ge’yi gelişmenin merkezine koymasıyla sağlanmıştır. Çin’in Ar-Ge harcamaları, dünyadaki toplam Ar-Ge harcamalarının %15’ini oluşturmaktadır ve giderek artma eğilimindedir.

Çin, sadece bu politika ve stratejileri belirlemekle yetinmemiş, bu amaçla gerekli kaynakları tahsis ederek, gelişmeleri yakından izleyip denetleme mekanizmalarını da hayata geçirmiştir.

Çin’in yüksek teknoloji şirketlerinden birkaç örnek aşağıda verilmiştir; 1999 yılında kurulan e-ticaret şirketi Alibaba’nın yıllık geliri 16 milyar ABD$, pazar değeri ise 196 milyar ABD$’na ulaşmıştır.

1998 yılında kurulan oyun ve yazılım şirketi Tencent’in yıllık geliri 16 milyar ABD$, pazar değeri ise 194 milyar ABD$’na ulaşmıştır. 2000 yılında kurulan arama motoru (Çin Google’ı) şirketi Baidu’nun yıllık geliri 10 milyar ABD$, pazar değeri ise 50 milyar ABD$’na ulaşmıştır. 1987 yılında kurulan iletişim şirketi Huawei’in yıllık geliri 61 milyar ABD$’dır.

1.1.2 Güney Kore

Kore’nin bu dönemde yaptığı şey, hükümet tarafından özel sektöre danışılarak seçilen belirli endüstrileri; tarife koruması, sübvansiyonlar ve diğer türde devlet teşvikleriyle (örneğin, devlet ihracat kurumu tarafından sağlanan yurt dışı pazarlama bilgilendirme hizmetleri) uluslararası rekabete dayanabilecek ölçüde “olgunlaşıncaya’ kadar geliştirmek olmuştur. O dönemde Kore’de hükümet bütün bankaların sahibiydi. Böylelikle ticaretin can suyu olan krediyi yönlendirebiliyordu. Ülke devlet mülkiyeti konusunda ideolojik olmaktan ziyade pragmatik bir tavır sahibi olmasına rağmen, kamu iktisadi teşebbüsleri (en iyi örneği çelik imalatçısı POSCO) bazı büyük projeleri doğrudan üstlendi. Eğer özel sermayeli girişimler iyi işliyorlarsa bu olumlu karşılanıyor; fakat eğer Önemli alanlara yatırım yapmıyorlarsa hükümet bu alanlarda kamu iktisadı teşebbüsleri (KİT) kurmaktan çekinmiyordu. Ve eğer bazı özel sermayeli girişimler kötü yönetiliyorlarsa, hükümet bunları genellikle önce devralıp yeniden yapılandırıyor ve çoğunlukla (fakat her zaman değil) yeniden özel sektöre satıyordu.

Kore hükümetinin kıt döviz üzerindeki kontrolü de tamdı (döviz kontrollerinde rastlanan bir ihlalin karşılığı ölüm cezası olabilirdi). Bu kontrol imkânı, döviz kullanımında dikkatle tasarlanmış öncelikler listesiyle birleştirildiğinde, güçlükle kazanılmış dövizin hayati önemi haiz makine-teçhizatın ve endüstriyel girdilerin ithalatında kullanılmasını güvenceye alıyordu. Zaman içinde değişen ulusal kalkınma planına göre Kore hükümeti, yabancı sermayeli yatırımları belirli sektörlere de kabul edip, bazı başka sektörlerde tamamıyla dışarıda tutarak bu süreci etkili biçimde kontrol etmiştir. Ayrıca hükümet yabancı patentlere, tersine mühendisliği (reverse engineering) cesaretlendiren ve patentli ürünlerde korsanlığa göz yuman umursamaz bir tavırla yaklaşmıştır.

Kore’nin bir serbest ticaret ekonomisi olduğu izlenimi ihracat başarısı sayesinde yaratılmıştır. Fakat Japonya ve Çin örneklerinin de gösterdiği gibi ihracat başarısı serbest ticareti gerektirmez. Önceki dönemde basit kumaşlar ve ucuz elektronik ürünlere dayanan Kore ihracatı, gümrük tarifeleri ve sübvansiyon ar aracılığıyla korunan yeni ve daha karmaşık endüstrilerin ihtiyaç duyduğu ileri teknolojilerin ve pahalı makinelerin alımı için gereken dövizin kazanılmasını mümkün kıldı. Tarife koruması ve sübvansiyonlar bu endüstrileri uluslararası rekabetten sonsuza dek korumak için değil; dünya pazarında rekabet edebilir konuma erişinceye kadar, yeni teknolojileri içselleştirebilmek ve yeni organizasyonel beceriler oluşturabilmek için ihtiyaç duyulan zamanı sağlamak için kullanıldılar.

Kore’nin ekonomik mucizesi piyasa müşevviklerinin ve devletin yönlendiriciliğinin zekice ve pragmatik karışımının sonucuydu.

Nokia’nın elektronik bölümü 1960 yılında kuruldu. Nokia 17 yıl boyunca bu yeni şirketi odun, elektrik kablosu ve lastik çizme şirketlerinin gelirleriyle ayakta tutmuştur. Aynı biçimde, Samsung 10 yıldan fazla bir süre, para kazanamayan elektronik bölümünü tekstil ve şeker işleme gelirleriyle desteklemiştir. Eğer bu iki şirket pazar koşullarını ve uyarıları dinlemiş olsalardı, Nokia hala kereste işiyle, Samsung da tekstil ve şeker işiyle uğraşıyor olacaklardı.

1.1.3 İsrail

OECD verilerine göre, İsrail, Ar-Ge çalışmalarına ekonomisinin bir parçası olarak diğer ülkelere kıyasla daha fazla para harcamaktadır. İsrail’in Ar-Ge harcamalarının GSYH’sine oranı % 4,25 ile birinci sırada, Güney Kore ise % 4.23’lük oranla ikinci sırada yer almaktadır.

20 İsrailli teknoloji şirketleri 2016 yılında 4,8 milyar ABD$ girişim sermayesi desteğini sağlamışlardır. 2016’da bu yatırım sermayesinin üçte biri yazılım şirketleri tarafından kullanılmıştır.

1999 ile 2014 yılları arasında İsrail’de kurulan 10.185 şirketin %2,6’sının yıllık gelirleri 100 milyon ABD$’nı aşmıştır. Dünyanın en büyük şirketlerinin ilgisini çeken İsrail firmalarına Google tarafından satın alınan navigasyon firması Waze iyi bir örnektir.

Benzer biçimde Sony, LTE modem yongası şirketi olan Altair’ı 212 milyon ABD$, Cisco diğer yonga şirketi Leaba Semiconductor’u 320 milyon ABD$ karşılığında satın almıştır.

İsrail’de yeni başlayan yüksek teknoloji şirketlerinin başarı oranı %4, kendi olanakları ile başlayan ve başarıya ulaşan şirketlerin oranı ise %0,8’dir.

1.2 Türkiye’de BİT Sektörü

Türkiye yeni binyılın başlarında iyi bir gelişme ve büyüme ivmesi yakalamıştır. Özellikle mobil iletişim alanında rekabetçi ortamın sağlanması, önce bu alanda dünya ortalamalarını yakalayacak yatırım ve istihdam artışını, ardından da bilişim alanının hızla büyüyüp toplumsal ve ekonomik hayatımızın dinamiklerinde derinden değişiklikleri sağlamıştır.

Bugün, ülkemizdeki mobil haberleşme altyapısı ülke coğrafyasından bağımsız yaygınlaşırken, aynı zamanda internet ve internet üzerinden sağlanan hizmetleri de beraberinde yaygınlaştırmıştır.

Güçlü bir BİT sektörü oluşturulması, genişbant altyapılarının sağlıklı bir sektör yapılanmasıyla tesisi, insan kaynaklarının bilgi toplumu gündeminin ihtiyaçları doğrultusunda organizasyonu, toplumun farklı kesimlerinin bilgi ve iletişim teknolojilerinin sağladığı olanaklardan istifadesinde etkinliğin artırılması ve eşitsizliklerin azaltılması, bilgi güvenliği ve kullanıcı güveninin tesisi, çeşitli toplumsal sorunlarla mücadele noktasında bilgi ve iletişim teknolojileri destekli yenilikçi çözümlerden üst düzeyde yararlanılması, internet girişimciliği ve e-ticaret alanında ekonomik kalkınmaya katkı sunacak bir ekosistem oluşturulması ve son olarak kamu hizmetlerinin sunumunda kullanıcı odaklılığın ve etkinliğin sağlanması bu Stratejiyle ulaşmayı öngördüğümüz hedefleri teşkil etmektedir.

Türkiye’nin diğer ülkeler gibi, “Yazılım ve Bilgi Teknolojileri Sektörü” hakkında kısa ve uzun vadeli hedefleri var. Hedeflerin gerçekleşmesi konusunda elimizde en güncel veri Deloitte ve Türkiye Sanayicileri Derneği’nin (TÜBİSAD) 2019 yılı için hazırladıkları rapordur.

Bilgi ve İletişim Teknolojileri Sektörü 2019 Yılı Pazar Verilerine göre sektör;

- TL bazda bir önceki yıla oranla yüzde %14’lük büyüme ile 152,7 milyar TL’lik hacme ulaştı.

- 2019 yılında sektörün toplam istihdamı %4’lük bir artışla 143 bin kişiye çıktı.

- Teknokentlerde büyüme sürdü, ciro bir önceki yıla göre %43 oranında artarak 22,9 milyar TL’ye ulaştı. 2019 yılında toplam sektör hacminin %14’ü teknokentlerde yaratıldı.

- Sektörün ihracat performansı TL bazında %27’lik büyüme ile 6,5 milyar TL olarak gerçekleşti. Toplam ihracatın %75’i Avrupa birliği ülkelerine yapıldı.

Rapordaki verileri incelediğimizde ekonomimizin büyüme hızında bir süredir gözlenen yavaşlama ya rağmen Bilgi Teknolojileri ve Yazılım sektörünün büyümesini sürdürdüğünü görüyoruz. Büyümenin sürdürülebilmesi için bilgi teknolojileri ve yazılım üreten firmaların desteklenmesi ve ihracata teşvik edici muafiyetlerin artarak devam etmesi gerekmektedir.

1.3 Yazılım Sektörü ve Yazılım İhracatı Gelirlerinin Vergilendirilmesi

Yazılım konusunun gelecek dönemde her alanda öne çıkacağı ve ülkemizin en önemli gelişim alanlarından biri olacağı aşikârdır. Dijital dönüşüm itici gücü olarak yazılım, rekabetin artırılması ve katma değerli üretim ile istenilen ekonomik gelişiminin sağlanması açısından önem arz etmektedir.

Yazılım sektörünün göze çarpan en önemli özellikleri; düşük yatırım maliyeti, nitelikli ve sayıca yüksek istihdam ve katma değeri yüksek ürünlerdir. Bunun yanında diğer sektörlerin tümünde verimlilik ve katma değer artışına sebep olması da çok önemli bir özelliktir. Dolayısıyla, bu sektörü ileriye taşıyacak adımlar, ekonomi için ayrı bir önem taşımaktadır. Türkiye ekonomisinin büyüme sürecini geliştirmek ve sürdürülebilir kılmak, temel politika belgeleri ile sektör strateji belgelerinin ortak hedefidir. Bu sektörün ülkemizde geliştirilmesi ve dünyada söz sahibi olacak şekilde desteklenmesi, ulusal politikaların temel hedefleri arasındadır. Bu bağlamda, yazılım alanında mevcut firmaların hızla gelişmesi ve yeni firmaların kurulmasının sağlanması, sektörün ve ülke ekonomisinin gelişimi için oldukça önemli bir gerekliliktir.

1.3.1 Türkiye’nin Yazılım Sektörü Stratejisi

Bilim Sanayi ve Teknoloji Bakanlığı Yazılım Sektörüyle ilgili Stratejiler ve Eylem Planları hazırlamakta, hazırlanan planların genel amacı; “Yazılım pazarını büyütmek, ihracatı ve sektörün istihdamını artırmak amacıyla, yazılım ve bilgi teknolojileri alanlarında uluslararası standartlarda ürünler ve hizmetler üreten; sektörde söz sahibi ülke konumuna gelmek”tir. Eylem planında ulusal bilinci artırmak ve altyapıyı güçlendirmek, hukuki ve idari düzenlemeleri yapmak, nitelikli insan kaynağı geliştirmek, uluslararası rekabet gücünü artırmayı hedefleyen eylemler yer almaktadır.

Bilişim teknolojileri içerisinde, özellikle ihracattaki en büyük gelişme ve pay yazılım ürünleri tarafından sağlanmaktadır. 2016 yılındaki yaklaşık 1 milyar ABD$’lık ihracat içerisinde yazılımın payı %67 civarındadır.

BİT sektörünün, en az ithal ürün kullanan alt sektörü yazılım olmakla birlikte yerli kurumların pazar payı buna paralel büyüklükte değildir. Yerli Yazılım şirketleri, Türkiye yazılım pazarının yarısından daha az bir pazar payına sahiptir.

Türkiye’nin kurumsal uygulama yazılım (EAS) pazarını inceleyen IDC Türkiye, 2016 yılında pazarın 301,64 milyon ABD$’lık hacme ulaştığını ortaya koymuştur. Bu sektördeki küresel lider SAP, 2016 yılında pazardaki %42,2 pay ile Türkiye’nin en büyük EAS tedarikçisi olurken, LOGO ise %23,3’lük payıyla ikinci sırada yer almaktadır. Microsoft %8,4 pay ile üçüncü sıradadır.

1.3.2 Açık Kaynak Kodlu Yazılımlar

Açık kaynak kodlu yazılımlar, güçlü ve rekabetçi bir BİT sektörünün tesis edilmesi, kamu tarafında maliyet avantajlı olarak BİT yatırımlarında firma-bağımsız olarak esnek yapıda çözümler edinilmesi, yeni iş alanları yaratacak olması, BİT’in diğer sektörlere difüzyonunu sağlama fırsatı sunması, BİT alanında Ar-Ge ve yenilikçiliğe altyapı oluşturması, eğitimde ve toplumun diğer kesimlerinde sayısal uçurumun kapatılmasına yardımcı olabilecek nitelikte olması yönleriyle değerlendirildiğinde desteklenmesi gereken bir alan olarak ortaya çıkmaktadır.

Almanya başta olmak üzere Avrupa’da birçok devlet tarafından açık kaynak kodlu yazılımlar maliyet etkinlik açısından tercih edilmektedir. Ayrıca, AB standartlarında ve Dünya Bilgi Toplumu Zirvesi taslak kararlarında açık kaynak kodlu yazılımların kullanılması tavsiye edilmiştir. İspanya’da ise açık kaynak kodlu yazılımlar sağladıkları esneklik ve özelleştirme olanakları sebebiyle tercih edilmektedir.

Açık kaynak kodlu yazılımların özellikle kamuda kullanılması, yerli yazılım sektörünün gelişmesi ve küresel rekabete hazır hale gelmesi için önemli bir unsur olarak değerlendirilmektedir. Ayrıca, siber güvenlik çözümlerinde açık kaynak kodlu yazılımlarla çözümlerin geliştirilmesi ulusal güvenliğin temini ve uluslararası pazarlara hazırlık açısından önemlidir.

Açık kaynak kodlu yazılımlar, Türkiye’nin bilgi ve iletişim teknolojileri sektöründe, özellikle yazılım alanında atılım yapabilmesini sağlayacak fırsatları barındırmaktadır. Açık kaynak kodlu yazılımlar, güçlü ve rekabetçi bir BİT sektörünün tesis edilmesi, kamu tarafında maliyet avantajlı olarak BİT yatırımlarında firma-bağımsız olarak esnek yapıda çözümler edinilmesi, yeni iş alanları yaratacak olması, BİT’in diğer sektörlere difüzyonunu sağlama fırsatı sunması, BİT alanında Ar-Ge ve yenilikçiliğe altyapı oluşturması, eğitimde ve toplumun diğer kesimlerinde sayısal uçurumun kapatılmasına yardımcı olabilecek nitelikte olması yönleriyle değerlendirildiğinde desteklenmesi gereken bir alan olarak ortaya çıkmaktadır.

Kamu ve özel kesimde standartlar ve belirli kriterler çerçevesinde açık, güvenilir, güvenli ve ekonomik çözümlerin teşvik edilmesi birçok yönden faydalı olacaktır. Diğer yandan, kamu kurumlarının ihalelerinde rekabet bozucu şekilde, hakim piyasa oyuncularının ürünlerinin ihale şartnamelerinde yer alması nedeniyle özellikle yazılım alanında tam rekabetin sağlanamaması önemli bir sorun olarak değerlendirilmektedir.

Artan Ar-Ge kaynaklarına paralel olarak Türkiye’de yazılım üretimi açık kaynak kodlu yazılımları da içerecek şekilde ciddi ve uzun süreli planlama ile desteklenmeli ve bu konuda ülkedeki büyük potansiyel üretime ve ihracata dönüştürülmelidir.

1.3.3 Yazılım İhracatı

Yazılım sektörünün gücünün farkında olan gelişmiş ülkeler, yazılımı “stratejik sektör“ olarak tanımlamakta ve yazılım şirketlerine çeşitli teşvik ve muafiyetler sağlamaktadır. Türkiye de yazılım sektörü Ticaret bakanlığı ve Kosgeb gibi kurumlarla teşvik edilmekte, vergi tarafında ise yazılımdan elde edilen kazancın %50 si kurum kazancından muaf tutulmaktadır.

Vergi konusundaki muafiyeti detaylı incelediğimizde; 6322 sayılı Kanunla Gelir Vergisi Kanununun 89 ve KVK’nun 10 uncu maddelerine,

“Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunanlara Türkiye’de verilen ve münhasıran yurt dışında yararlanılan;

- Mimarlık

- Mühendislik

- Tasarım

- Yazılım

- Tıbbi raporlama

- Muhasebe kaydı tutma

- Çağrı merkezi

- Veri saklama hizmeti

Alanların da faaliyette bulunan hizmet işletmeleri ile ilgili bakanlığın izni ve denetimine tabi olarak eğitim ve sağlık alanında faaliyet gösteren ve Türkiye’de yerleşmiş olmayan kişilere hizmet veren işletmelerin münhasıran bu faaliyetlerinden elde ettikleri kazancın %50’si.

Bu indirimden yararlanılabilmesi için fatura veya benzeri belgenin yurt dışındaki müşteri adına düzenlenmesi şarttır.

Bu bentte yer alan oranı, hizmet alanları itibarıyla sıfıra kadar indirmeye veya %100’e kadar artırmaya Bakanlar Kurulu, bu bendin uygulamasına ve denetime ilişkin usul ve esasları belirlemeye ilgili bakanlıkların görüşünü almak suretiyle Maliye Bakanlığı yetkilidir.” hükmü eklenerek, anılan işlemlerden sağlanan gelirin %50’sinin gelir veya kurumlar vergisi matrahından indirilmesine imkan sağlanmıştır.

Ayrıca Aralık 2012 tarih ve 28514 sayılı Resmi Gazete’de bu hükme ilişkin açıklamaların yer aldığı 7 Seri No.lu Kurumlar Vergisi Genel Tebliğ yayınlanmıştır.

Bu düzenlemeler doğrultusunda indirim hakkından yararlanabilmek için;

- İlgili şirketlerin ana sözleşmelerinde yazılı esas faaliyet konuları arasında yukarıdaki hizmet türleri olmalıdır.

- Yukarıdaki hizmetlerin Türkiye’de yerleşik firmalar tarafından Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve iş merkezi yurt dışında bulunan firmalara sunulması gerekmektedir.

- Verilen hizmeti alan firma hizmetten tamamen yurtdışında yararlanmalıdır. Türkiye’deki faaliyetleriyle ilgilisi olmamalıdır.

- Bu indirimden yararlanılabilmesi için fatura veya benzeri belgenin yurtdışındaki müşteri adına düzenlenmesi gerekmektedir.

Ayrıca mal ve hizmet ihracatlarında KDV istisnası vardır. Verilen hizmetin yurtdışındaki bir firmaya verilmesi ve hizmetten yurtdışında faydalanılması durumunda KDV hesaplanmayacaktır.

- İstisna ve muafiyet uygulamasına ilişkin aşağıdaki olayı örnek olarak verilebilir;

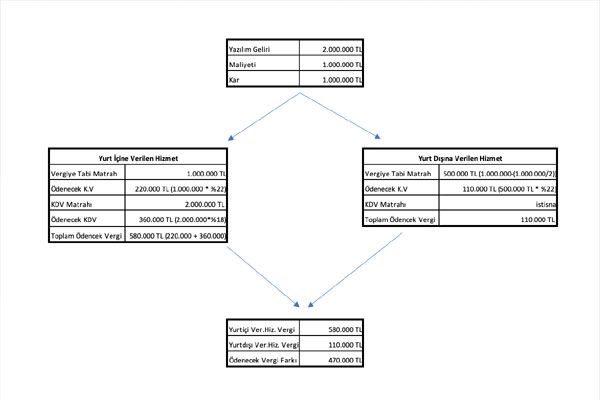

Türkiye’de mukim İzmir Yazılım A.Ş. şirketlerin tahsilat problemlerini çözmek üzere özel yazılım hazırlamış. Bu yazılım için İzmir Yazılım A.Ş firması satış fiyatını 2.000.000 TL olarak belirlemiştir, yazılımın maliyeti ise 1.000.000 TL’dir.

1.Örnek : İzmir Yazılım A.Ş. firması hazırlamış olduğu bu yazılımı Türkiye de yerleşik olan ABC Sanayi A.Ş firması ile yapmış olduğu sözleşme kapsamında 2.000.000 TL’ye firmaya satmıştır.

2.Örnek : İzmir Yazılım A.Ş. firması hazırlamış olduğu bu yazılımı Almanya’da mukim Excel Corp.GMBH’ye firması ile yapmış olduğu sözleşme kapsamında yurtdışında kullanmak üzere 2.000.000 TL’ye firmaya satmıştır.

Yukarıdaki her iki örneği ayrı ayrı ele alınarak aşağıdaki tablolarda inceleyelim.

Yukarıdaki örnekte görüldüğü üzere yazılım gelirlerini yurtdışından elde edilmesi ile yurtiçinden elde edilmesi arasında ciddi vergi yükü farkı vardır. Yazılım şirketleri tarafından muafiyetlerin ve teşviklerin yakından takip edilmesi içinde bulunduğumuz kriz ortamında hem finansman hem de sektör içinde rekabet gücünü artıracaktır.

Dayanışma Dergisi